Размещение депозитов

Доступ к лучшим

предложениям от банков

Открытый рынок размещения временно свободных денежных средств

Назначение

системы

Увеличение прибыли от размещения денежных остатков

Автоматизация совместной работы смежных подразделений, ускорение бизнес процессов по размещению

Развитие открытого денежного рынка Повышение роли корпоративного казначейства

Оценка эффективности размещений

Преимущества для корпорации

Отсутствие комиссии за привлечение/размещение, нет влияния на эффективную ставку

Экономия времени сотрудников казначейства за счет автоматизации

Расширение круга банков-партнеров, котирующих депозиты

Возможность каждый день видеть и оценивать ситуацию на денежном рынке

Принцип работы системы

Ядром системы является агрегатор заявок участников рынка корпоративных финансов

Широкий выбор предложений от банков

Быстрый ответ от банка на запрос котировки

Последнее слово за размещающим депозит

Сделка проходит между корпорацией и банком напрямую

Для получения пробного доступа оставьте заявку

Свяжемся с вами и проведем демонстрацию онлайн

Новости

Смотреть все

04.07.2025

11:40

Аветисян Д.Л.

«Ростех» запускает рублёвый токен RUBx на блокчейне Tron

Госкорпорация «Ростех» представила платёжную систему RT-Pay и анонсировала выпуск стейблкоина RUBx, привязанного к курсу рубля. В дальнейшем токен планируется разместить на ведущих криптобиржах и интегрировать в популярные кошельки.

Согласно заявлению компании, новая платформа RT-Pay обеспечит безопасные и быстрые платежи для бизнеса и частных пользователей. Токен RUBx работает на блокчейне Tron, а его исходный код будет опубликован в открытом доступе на GitHub. Аудит кода проведёт CertiK — одна из ведущих компаний в сфере проверки блокчейн-решений.

Как пояснил замгендиректора «Ростеха» Александр Назаров, RUBx имеет фиксированный курс 1:1 к рублю и полностью обеспечен реальными активами, что закреплено юридически. Пилотный запуск системы запланирован на текущий год, а её внедрение будет происходить поэтапно.

24.06.2025

13:22

Аветисян Д.Л.

XXVIII Петербургский международный экономический форум завершил работу

Одно из ключевых деловых событий страны, посвящённое глобальным и региональным экономическим трендам, цифровой трансформации, инвестициям и социальному развитию, вновь подтвердило свой практический статус. На площадке Форума заключались контракты, презентовались масштабные проекты, а эксперты обсуждали стратегии развития в условиях меняющихся рынков.

География участников

В этом году Форум собрал 24 200 участников и журналистов из 144 стран, включая Россию. Наибольшие делегации прибыли из:

Индонезии (свыше 260 человек)

Китая (250)

ОАЭ (более 120)

Бахрейна и Саудовской Аравии (по 80+)

Значительно расширилось представительство стран АСЕАН (в 4 раза). Практически все государства формата БРИКС+ (кроме Ирана) и страны-партнёры объединения направили своих представителей.

Знаковые гости

Среди высокопоставленных участников:

Президент Индонезии Прабово Субианто

Вице-президент ЮАР Шипокоса Паулюс Машатиле

Вице-премьер КНР Дин Сюесян

Представитель короля Бахрейна шейх Насер бин Хамад Аль Халифа

Генсеки ОПЕК и ОЧЭС – Хайсам Аль Гайс и Лазарь Команецу

Всего в мероприятиях участвовало более 140 иностранных официальных лиц: министры, главы регионов, дипломаты и руководители международных организаций.

Российское представительство

Со стороны РФ на Форуме присутствовали:

38 высокопоставленных чиновников

29 руководителей федеральных ведомств

83 главы регионов

Деловая активность

Площадка привлекла 8700 бизнес-представителей из России и зарубежья. Отмечен рост числа участников из США, что подчеркивает сохраняющийся интерес международного бизнес-сообщества к российскому рынку.увеличилось почти на треть. Более 3600 российских и 560 иностранных компаний были представлены на Форуме. При этом участие принимали 2800 первых лиц российских и зарубежных компаний.

По итогам работы Форума было подписано 1084 соглашения на общую сумму 6 трлн 480 млрд 869 млн рублей (учтены соглашения, сумма которых не является коммерческой тайной).

Наиболее крупные из них:

АО «ГК НПС» (НацПроектСтрой) и ГК развития «ВЭБ.РФ» — объем инвестиций по портфелю конкретных перспективных проектов составляет около 1 трлн рублей на период до 2030 года;

ОАО «РЖД» и АО «Альфа-Банк» подписали соглашение о кредитной линии с лимитом до 400 млрд рублей, предназначенной для финансирования инвестиционных проектов по развитию железнодорожной инфраструктуры, включая приобретение, ремонт и модернизацию основных фондов;

г. Санкт-Петербург и АО «Объединенная судостроительная корпорация» (ОСК) подписали соглашение по реконструкции «Северной верфи» в Санкт-Петербурге. Инвестиции в создание новой верфи составят порядка 300 млрд рублей до 2030 года;

Краснодарский край, «Технопромэкспорт» (ГК «Ростех») и муниципалитет Крымского района заключили соглашение о строительстве и расширении энергоблоков ТЭС «Ударная». Совокупный объем инвестиций в строительство и расширение ТЭС «Ударная» составит более 200 млрд рублей;

Ленинградская область и АО «ИваМарис» подписали соглашение на сумму 197,7 млрд рублей о строительстве газохимического завода в Кингисеппском районе Ленинградской области (вблизи порта Усть-Луга), направленное на усиление промышленной инфраструктуры региона.

06.06.2025

12:21

Аветисян Д.Л.

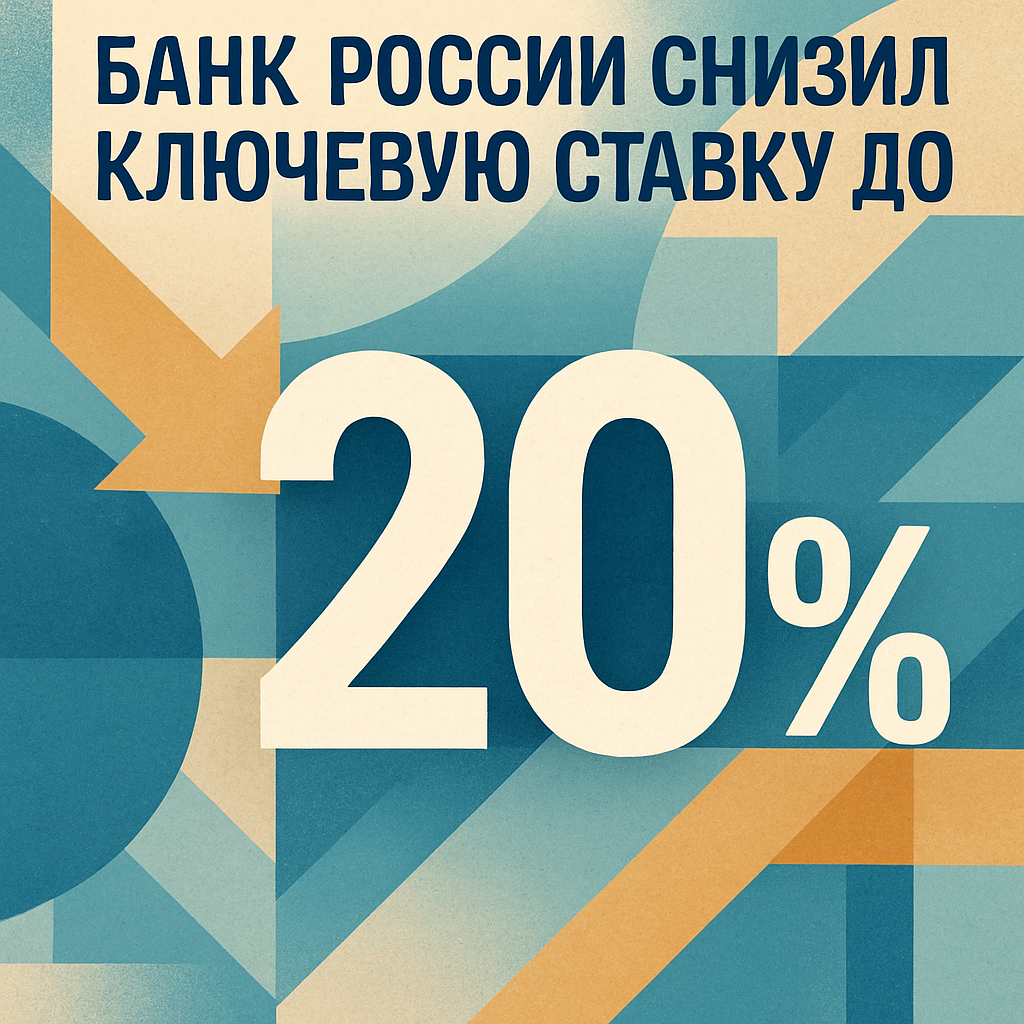

Банк России принял решение снизить ключевую ставку

Совет директоров Банка России впервые за более чем 2,5 года снизил ключевую ставку — на 100 базисных пунктов, до 20% годовых с предыдущих 21%.

Последнее снижение ставки произошло в сентябре 2022 года — тогда она была уменьшена с 8% до 7,5% годовых.

Большинство аналитиков прогнозировало сохранение ставки на уровне 21%, однако часть экспертов не исключала ее снижения на 100–200 б. п., до 19–20%. "Текущее инфляционное давление, в том числе устойчивое, продолжает снижаться. При том, что внутренний спрос по-прежнему опережает возможности расширения предложения товаров и услуг, российская экономика постепенно возвращается к траектории сбалансированного роста", - говорится в пресс-релизе ЦБ по итогам заседания совета директоров. Банк России планирует поддерживать достаточно жесткие денежно-кредитные условия, необходимые для возвращения инфляции к целевым показателям в 2026 году. "Это означает продолжительный период проведения жесткой денежно-кредитной политики. Дальнейшие решения по ключевой ставке будут приниматься в зависимости от скорости и устойчивости снижения инфляции и инфляционных ожиданий", - отмечается в релизе.