Размещение депозитов

Доступ к лучшим

предложениям от банков

Открытый рынок размещения временно свободных денежных средств

Назначение

системы

Увеличение прибыли от размещения денежных остатков

Автоматизация совместной работы смежных подразделений, ускорение бизнес процессов по размещению

Развитие открытого денежного рынка Повышение роли корпоративного казначейства

Оценка эффективности размещений

Преимущества для корпорации

Отсутствие комиссии за привлечение/размещение, нет влияния на эффективную ставку

Экономия времени сотрудников казначейства за счет автоматизации

Расширение круга банков-партнеров, котирующих депозиты

Возможность каждый день видеть и оценивать ситуацию на денежном рынке

Принцип работы системы

Ядром системы является агрегатор заявок участников рынка корпоративных финансов

Широкий выбор предложений от банков

Быстрый ответ от банка на запрос котировки

Последнее слово за размещающим депозит

Сделка проходит между корпорацией и банком напрямую

Для получения пробного доступа оставьте заявку

Свяжемся с вами и проведем демонстрацию онлайн

Новости

Смотреть все

16.04.2026

11:53

Аветисян Д.Л.

«Алроса» запустит добычу 3,3 тонны золота на Дегдекане в 2029 году

АЛРОСА планирует в 2029 году ввести в эксплуатацию золотоизвлекательную фабрику на месторождении Дегдекан в Магаданской области. Проектная среднегодовая производительность предприятия составит 3,3 тонны золота, сообщил генеральный директор компании «Алмазы Анабара» Алексей Окороков в ходе форума «Майнекс Дальний Восток» в Магадане.

По словам топ-менеджера, запуск фабрики станет ключевым этапом в развитии нового золотодобывающего актива группы. Одновременно компания намерена расширять геологоразведочные работы на территории Колымы, формируя основу для последующих инвестиционных проектов в сегменте добычи драгоценных металлов.

В компании подчеркнули, что помимо промышленного освоения Дегдеканского месторождения, стратегический фокус будет сделан на наращивании ресурсной базы в регионе. Это позволит «Алросе» усилить присутствие в золотодобывающем бизнесе и диверсифицировать портфель сырьевых активов.

Как отметил Окороков, месторождение было приобретено в 2024 году, а утвержденная в последнее время стратегия развития актива открыла возможность перейти к подготовительным работам и поэтапной реализации проекта.

Эксперты рынка рассматривают запуск Дегдекана как значимый шаг в расширении золотого направления «Алросы», традиционно ассоциирующейся прежде всего с алмазодобычей. Выход на стабильную добычу в Магаданской области может укрепить позиции компании в сегменте драгоценных металлов и создать дополнительный драйвер роста выручки в долгосрочной перспективе.

15.04.2026

15:54

Аветисян Д.Л.

Найдет ли «Уральская Сталь» средства на погашение

До погашения выпуска БО-001Р-02 остаются считанные дни. Объем обязательства выглядит существенным даже по меркам среднего корпоративного заемщика: 10 млрд руб. основного долга плюс финальный купон 264,3 млн руб. Итого эмитенту необходимо мобилизовать примерно 10,26 млрд руб. ликвидности.

На первый взгляд рынок уже вынес свой вердикт: бумага торгуется по 97,8–97,9% от номинала, что для недельной дюрации означает чрезвычайно высокую доходность к погашению — около 190% годовых. Но столь аномальная YTM в коротком конце чаще говорит не о реальной “сверхдоходности”, а о том, что рынок закладывает ненулевую вероятность технической задержки платежа.

Главный позитивный фактор — масштаб суммы относительно бизнеса. Несмотря на тяжелый год, предприятие остается крупным металлургическим активом с выручкой свыше 100 млрд руб. По РСБУ за 2025 год компания показала 105,5 млрд руб. выручки, хотя и зафиксировала чистый убыток 22,4 млрд руб.

Для компании такого размера 10 млрд руб. — сумма чувствительная, но не критическая, если:

-

есть доступ к банковским кредитным линиям;

-

возможен внутригрупповой заем от акционеров;

-

часть средств уже зарезервирована под погашение;

-

банки готовы перекредитовать выпуск на 3–12 месяцев.

Для металлургии в России именно рефинансирование через госбанки или дружественные банки-партнеры часто является стандартным сценарием, особенно когда речь идет о коротком биржевом долге и эмитенте, который пока продолжает обслуживание купонов без сбоев.

Важно и то, что до этого все 11 купонов были выплачены штатно, без признаков кассовых срывов.

Слабое место истории — резкое ухудшение прибыли в 2025 году. Убыток в 22,4 млрд руб. — это уже не просто просадка маржи, а серьезный сигнал о давлении на денежный поток.

Для инвестора сейчас ключевой вопрос звучит не как «есть ли у компании активы», а как насколько быстро эти активы превращаются в живые деньги.

Металлургия капиталоемка:

-

деньги заморожены в запасах сырья;

-

дебиторка может быть длинной;

-

экспортная выручка зависит от логистики и расчетных цепочек;

-

банки в стрессовом кейсе могут ужесточать ковенанты.

Поэтому текущая цена ниже 98% выглядит как плата за риск именно кассового гэпа в дату погашения, а не за фундаментальную неплатежеспособность.

Базовый сценарий: погашение состоится, но “на тонком льду”

Мой базовый вывод: вероятность своевременного погашения выше 70–80%.

Причины:

-

сумма для крупного промышленного актива подъемная;

-

до даты погашения слишком мало времени, чтобы рынок не знал о проблеме;

-

отсутствие новостей о реструктуризации обычно означает, что деньги уже собираются;

-

цена 97–98, а не 80–85 говорит, что рынок ждет выплату с небольшим риском задержки, а не дефолтный сценарий.

Если бы у держателей были серьезные ожидания неплатежа, бумага при такой дюрации ушла бы заметно ниже 90% от номинала.

Что означает 190% доходности на практике

Эта цифра выглядит сенсационно, но экономически она отражает простую мысль:

рынок считает, что за 8–9 дней до погашения даже 2–3% дисконт — это премия за риск неожиданного события.

То есть инвесторы фактически оценивают не «годовую доходность», а вероятность того, что 24 апреля деньги придут не всем и не сразу.

У «Уральской Стали» сейчас не лучший момент по отчетности, и убыток делает вопрос ликвидности абсолютно уместным. Однако размер бизнеса, история исправных купонов и близость даты погашения скорее говорят в пользу того, что необходимые 10,26 млрд руб. будут найдены — через кассу, банки или поддержку акционеров.

Главный риск не в отсутствии ресурсов как таковых, а в том, успеют ли эти ресурсы дойти до НРД без технической заминки.

Именно поэтому рынок оставляет бумаге дисконт, но пока не закладывает полноценный дефолт.

14.04.2026

08:05

Аветисян Д.Л.

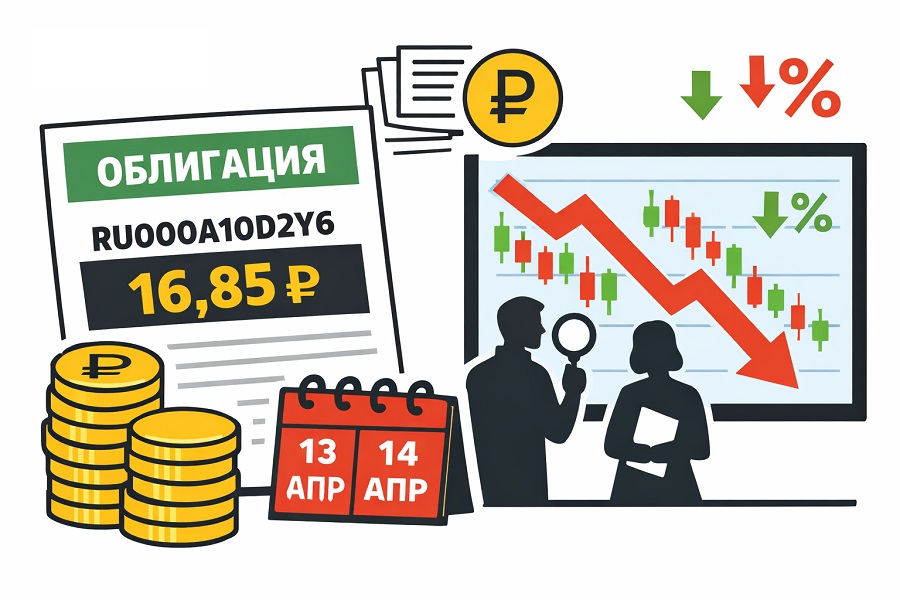

НРД сообщил о выплате купона по облигациям Уральской стали

На сайте Национального расчетного депозитария (НРД) опубликована информация о выплате купонного дохода по облигациям АО "Уральская Сталь" RU000A10D2Y6 (4B02-06-55163-E-001P). Размер выплаты составит 16,85 руб. на одну ценную бумагу.

Согласно сообщению депозитария, денежные средства поступили в НРД 13 апреля 2026 года, а передача выплат депонентам запланирована на 14 апреля 2026 года.

Появление информации о купонной выплате привлекло дополнительное внимание участников рынка на фоне сохраняющейся настороженности в сегменте корпоративного долга. В последние месяцы владельцы облигаций эмитентов, ранее допускавших технические дефолты, находятся под особенно пристальным наблюдением инвесторов. Причина — резкое ухудшение кредитного качества ряда заемщиков, что в отдельных случаях сопровождалось снижением рейтингов сразу на несколько ступеней.

В таких условиях даже плановые выплаты купонного дохода рынок рассматривает как важный сигнал о текущей платежной дисциплине эмитента и его способности обслуживать долговые обязательства. Для инвесторов это становится одним из ключевых индикаторов при переоценке рисков в портфелях высокодоходных и проблемных облигаций.